Servizi

- Consulenza

- Responsabilità amministrativa d’impresa

- Nuovo mercato Intermediari Finanziari

-

Servizi

- Mediazione Civile e Commerciale

- Organizzazione Controllo Qualità

Consulenza ed assistenza a Intermediari Finanziari

Le novità introdotte dal Legislatore

Il D.Lgs 13 Agosto 2010, n. 141, ha sostanzialmente modificato il Titolo V del TUB (SOGGETTI OPERANTI NEL SETTORE FINANZIARIO).

L'esercizio, nei confronti del pubblico, delle attività di concessione di finanziamenti, di assunzione di partecipazione, di intermediazione in cambi, così come definite dal Decreto del Ministero dell'Economia e delle Finanze del 17/2/2009, n.29 (G.U. del 3.4.2009 S.G. n.78), è riservato agli intermediari finanziari iscritti nell'elenco generale previsto dall'art.106 TUB.

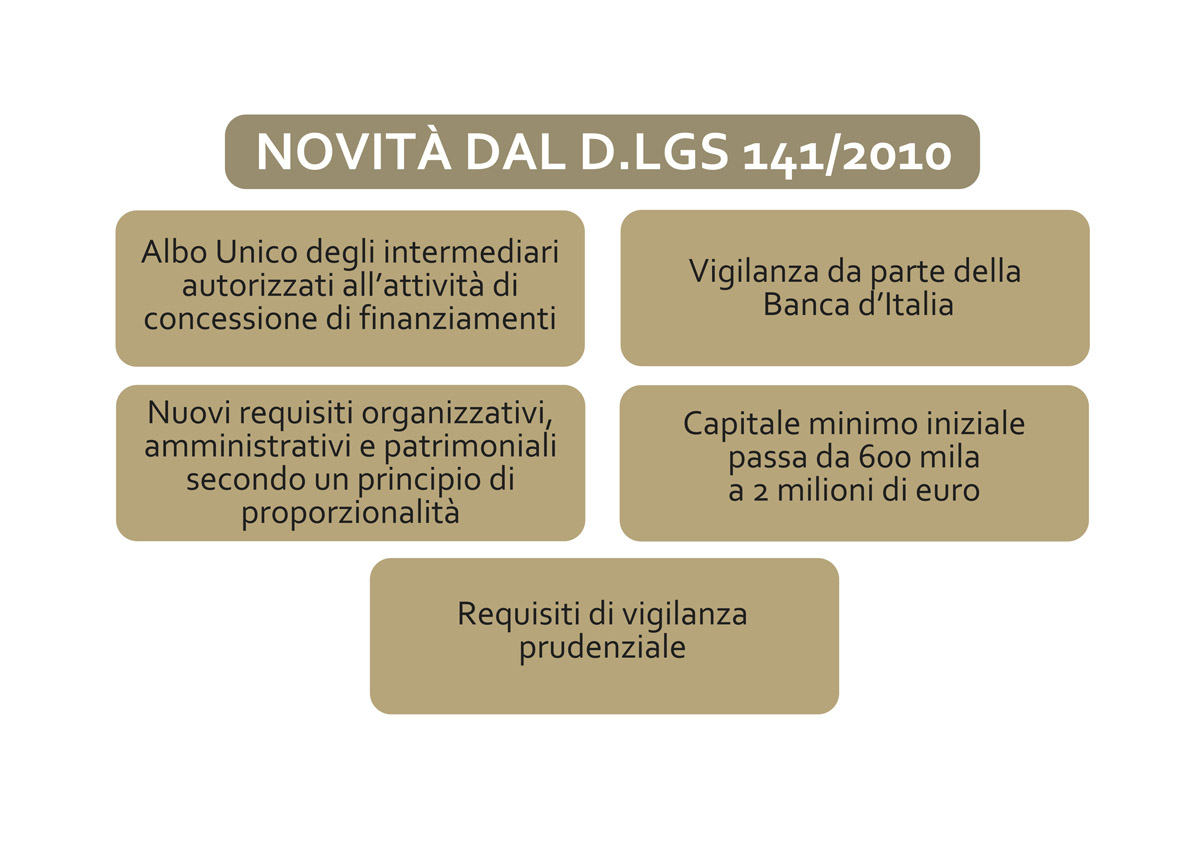

Innanzitutto, il Decreto prevede un Albo unico degli intermediari autorizzati all’attività di concessione di finanziamenti, sotto qualsiasi forma, nei confronti del pubblico, per la cui iscrizione sono richiesti determinatirequisiti organizzativi, patrimoniali, nonché onorabilità, professionalità e indipendenza, indicati all’art. 107 TUB.

La vigilanza, su detti operatori finanziari, compete alla Banca d’Italia, sia al momento dell’iscrizione nell’Albo, sia nel corso dello svolgimento dell’attività da parte dell’intermediario finanziario.

In Appendice al TUB vengono fissate le norme transitorie applicabili agli intermediari iscritti ai “vecchi elenchi”. Detti intermediari possono continuare ad operare per un periodo di 12 mesi successivi all’entrata in vigore delle disposizioni attuative, per l’emanazione delle quali il termine è scaduto il 31 dicembre 2011.

Le attività previste dal nuovo art.106 TUB, devono essere svolte in via esclusiva. Ciò determina, con ogni probabilità, un impatto sotto il profilo strategico per l’intermediario che svolge sia l’attività di concessione di finanziamenti che l’attività di assunzione di partecipazioni (quest’ultima non più compresa tra le attività finanziarie riservate).

I Nuovi Intermediari saranno soggetti a requisiti organizzativi, amministrativi e patrimoniali, secondo un principio di proporzionalità.Tale situazione potrebbe determinare la necessità di razionalizzare gruppi societari con più intermediari finanziari.

Il capitale minimo iniziale passa da 600 mila a 2 milioni di euro, qualora, poi, gli intermediari intendano prestare garanzie, il capitale minimo diventa pari a 3 milioni.

Non mancano novità anche dal punto di vista della governance edell’organizzazione interna. Le regole di governo societario sono ispirate a quelle delle banche e la disciplina del sistema dei controlli interni, sistematizzata ed arricchita dall’esperienza operativa degli ultimi anni, richiedono un notevole sforzo per adeguare le strutture aziendali ai nuovi standard. A cominciare dal disegno e dall’implementazione di un adeguatosistema di controllo interno, che richiede, tra l’altro, la predisposizione delle funzioni di revisione interna, di conformità e di controllo dei rischi, nonché la necessità di definire apposite regole di governance, policy interne e un impianto documentale aggiornato.

Le nuove norme impongono il rispetto dei requisiti di Vigilanza prudenziale mediante la definizione di:

- metodologie adeguate per la misurazione dei rischi;

- procedure per la formazione dell’informativa al pubblico e per la definizione di una strategia;

- un processo di controllo dell’adeguatezza patrimoniale attuale e prospettica.

Sono previsti nuovi obblighi di segnalazione periodica dei dati economici e patrimoniali, nonché segnalazioni alla Centrale Rischi, Antiriciclaggio e Usura, che necessitano di appositi database segnaletici e di adeguati processi di controllo delle informazioni segnalate. A questi, si aggiungono nuovi adempimenti in termini di Financial Reporting, nel rispetto dei principi contabili internazionali (IAS / IFRS), che richiedono la definizione di adeguati processi amministrativo contabili. Da ultimo, si richiede un adeguamento dei sistemi informatici, al fine di soddisfare le nuove esigenze e di rispettare i principi di affidabilità e sicurezza.

Sopravvivere in questo nuovo mercato significherà, per molti operatori, dare corso a scelte difficili e che spesso saranno dolorose. Alcuni, i più strutturati sotto il profilo patrimoniale ed organizzativo, faranno un ulteriore sforzo per adeguare le proprie aziende al disposto normativo; altri, con limitate quote di mercato e strutture precarie, saranno costretti a valutare ipotesi di aggregazione ovvero di liquidazione volontaria.